Le poids important des biomédicaments dans les dépenses de santé

Les biomédicaments sont les médicaments les plus coûteux sur le marché pharmaceutique, en raison de l'utilisation des biotechnologies de haut niveau pour les produire.

Ils sont de plus en plus utilisés, et cette évolution devrait s'accentuer les prochaines années, comme nous le montre le tableau ci-contre (à partir de 2025, données prévisionnelles)

(Source : Evaluate® "World Preview 2025 : Pharma Growth Steady Amid Turbulent Seas and Rising China")

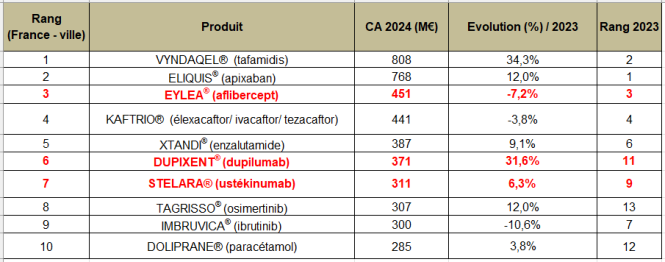

Parmi eux, certains utilisés dans des pathologies répandues sont parmi les médicaments les plus vendus. Ainsi, sur les 10 produits les plus vendus dans le monde en 2024, on retrouve 6 biomédicaments (tableau ci-contre).

En 2030, 5 des 10 médicaments les plus vendus (en dépenses) seraient des biomédicaments :

À l'échelle de la France, en 2024, 3 des 10 médicaments les plus vendus en ville étaient des biomédicaments (tableau ci-contre).

(Source : « Le point chiffré du GERS » - Mars 2025)

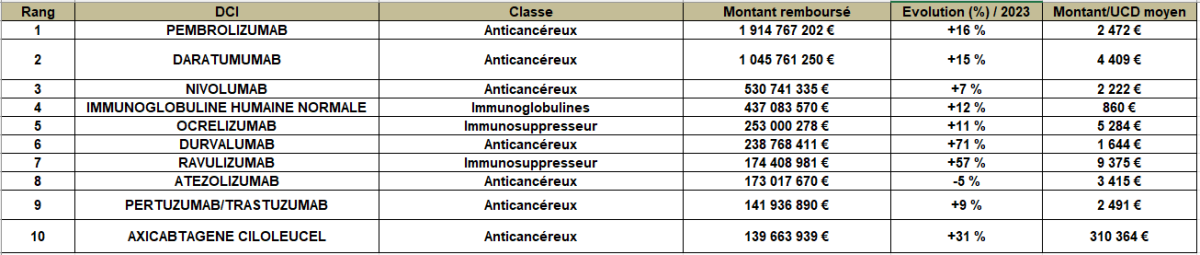

En 2024, les 10 médicaments hospitaliers sur la liste en sus avec le montant remboursé le plus important étaient des biomédicaments.

(Source : ScanSanté)

En prix tarif, le chiffre d’affaires du marché hospitalier total est en croissance de +6,8 % en 2024 (en ralentissement par rapport à 2023 :+8,7%)

Pour les médicaments rétrocédables et/ou hors GHS, l’évolution du chiffre d'affaires est de +8,7%.

Les antinéoplasiques, en particulier les nouveaux produits d’immunothérapie, sont les premiers contributeurs à la croissance.

On retrouve notamment les antinéoplasiques anticorps monoclonaux (L01G) qui sont la classe la plus fortement contributrice (+705 M€).

Les principaux produits sont :

Enhertu®, indiqué dans le traitement du cancer du sein et inscrit sur la liste en sus depuis début février 2024 après avoir été en accès précoce ;

Keytruda® qui a fait l’objet de multiples extensions d’indications (cancer du sein, de l’oesophage, endomètre …) ;

Darzalex® indiqué dans le traitement du myélome multiple.

(Source : « Le point chiffré du GERS » - Mars 2025)